Le prix d'achat d'une maison en ossature bois représente un investissement significatif, souvent celui de toute une vie. C’est pourquoi Natilia, constructeur de maisons ossature bois, vous donne les bons conseils afin de trouver le meilleur financement qui vous fera accéder à la propriété d'une maison environnementale.

En ajoutant à votre maison ossature bois le coût du terrain, les frais de notaire, les frais de banque, les frais annexes (raccordement au gaz, eau, électricité, taxes etc.), les frais liés à la préparation du terrain, etc. Avoir un apercu clair de son besoin en financement est une étape qui simplifiera la suite de votre projet de construction.

Ayez, si possible, un apport personnel, car la banque vous accordera plus facilement un financement. De plus, l'apport personnel pourra vous servir à couvrir les frais de notaires, les frais de garantie, etc.

Les différents types de prêts qui pourront vous être proposés pour la construction de votre maison.

Le taux fixe est un taux fixé au début de votre contrat de prêt et qui ne changera pas jusqu’à la fin de votre remboursement. Vous êtes ainsi assuré que votre mensualité n’augmentera pas, jusqu’au remboursement total de votre prêt.

Le taux révisable est un taux qui peut augmenter ou baisser tout au long de votre contrat de prêt. Cette révision de taux pourra impacter la mensualité de votre prêt, et/ou sa durée …. Etant calculé sur un indice de référence en fonction de la nature des marchés financiers, la variation du taux se fera à la hausse comme à la baisse. Dans la majorité des prêts révisables proposés, ils sont « capé » ce qui signifie que le taux est plafonné à la hausse comme à la baisse ou au cape indiqué.

Bon à savoir : Il faut savoir que le taux du crédit est essentiellement calculé en fonction de la durée du prêt, des indices de référence du marché (EURIBOR, OAT, etc.).

Mis en place par l'Etat, le prêt à taux zéro permet aux primo-accédants de bénéficier d’un prêt immobilier sans frais de dossier et sans intérêts. Il a pour objectif de faciliter l'accès à la propriété aux jeunes ménages.

Sans condition de ressources, ce prêt est attribué pour l'achat d'un logement neuf comme la construction d'une maison ossature bois, pour les acquéreurs qui n'ont pas été propriétaires d'un bien durant les deux dernières années.

Pour plus d'informations sur le PTZ pour votre maison ossature bois, consultez notre actualité dédiée : Le Prêt à Taux Zéro (PTZ) prolongé jusqu'en 2021 !

Voici des exemples mettant en évidence l’utilisation de plusieurs prêts pour financer votre maison ossature bois. Ces simulations sont réalisées selon les critères de revenus, du nombre de personnes composant votre foyer ainsi que de la zone géographique (zone Pinel).

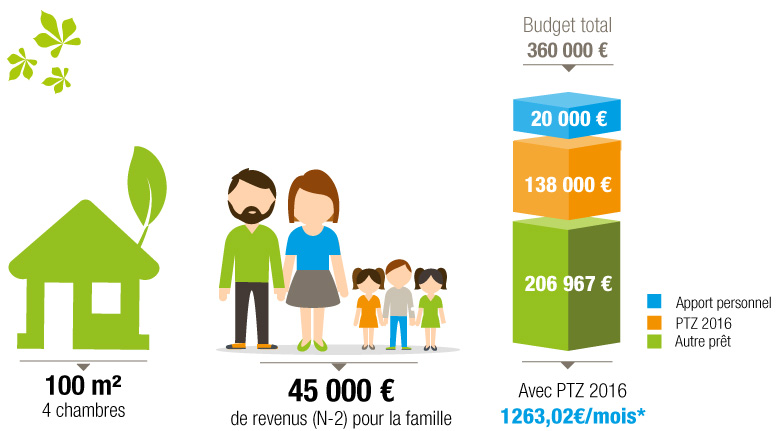

Voici un plan de finacement réalisable en 2016 par une famille avec 3 enfants souhaitant s'installer en banlieue Parisienne, à Marseille ou encore à Lyon. Avec un revenu (RFR) deux an antérieur de 45 000 euros et un projet total s'élevant à 360 000 euros, la famille peut souscrire à un PTZ de 138 000 euros accompagné d'un prêt classique à hauteur de 206 967 euros. Les remboursements se feront par mensualité de 1263,02 par mois.

Dans ce cas une famille avec deux enfants voulant acheter une maison de 150m² en zone B1 (Nantes, Dijon,Agde, Bastia). Le revenu N-2 (deux ans auparavant) de la famille s’élève à 45 600€. Selon ces critères, la famille pourra bénéficier d’un prêt à taux zéro de 108 000€ soit environ un tiers du prix de la maison et devra souscrire un ou plusieurs autres prêts bancaires à hauteur de 192 000 euros. L’emprunt total de 300 000€ sera alors remboursé par tranches de 1243,32€ mensuel.

Autre exemple, cette fois pour un couple avec deux enfants souhaitant investir dans une maison de 110m² à Brive-la-Gaillarde, Lorient, Quimper ou Charleville en zone B2. Avec un revenu N-2 de 39 600€, la famille pourra souscrire à un PTZ de 73 660€ à compléter par des prêts classiques d’un montant de 116 340€. Le couple devra alors s’acquitter d’une mensualité de 778,18€ ce qui représente un endettement inférieur à 25%.

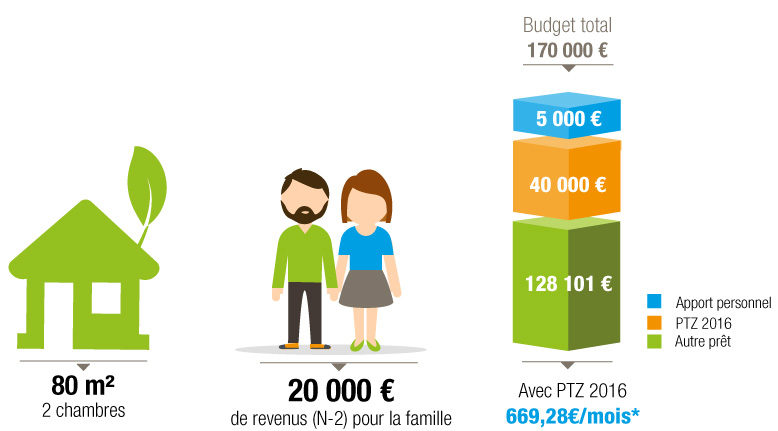

Enfin, prenons l'exemple d'un couple voulant s'installer en zone C (Saumur, Tulle, le Creusot). Pour une maison de 80m² avec 2 chambres ils souscriront à un prêt à taux zéro pour un montant de 40 000 euros ainsi qu'a un autre prêt d'une valeur de 128 101 euros. Le couple payera une mensualité à hauteur de 669,28 euros par mois.

Pour une banque, en général, votre mensualité ne doit pas dépasser le tiers de vos revenus.

Avant de faire une demande de financement auprès des organismes de prêts, nous vous conseillons de bien préparer votre dossier de financement en réunissant toutes les pièces nécessaires.

Il est possible d'effectuer des demandes de financement pour votre maison en ossature bois auprès de plusieurs banques afin de faire jouer la concurrence ou de vous adresser à un courtier de prêts qui se chargera pour vous de trouver l’offre la plus adaptée.

Nous pouvons également vous proposer de consulter notre partenaire Vousfinancer.com. En effet, ce réseau national de courtage en crédits immobiliers aux particuliers a pour objectif de mettre en concurrence les différents organismes de financement afin d’obtenir la meilleure offre de crédit immobilier pour les particuliers.

Avec Vousfinancer.com vous bénéficierez d’une solution de financement « sur-mesure » la moins coûteuse du marché et la plus judicieuse par rapport à votre profil. Vous profiterez aussi de barèmes de taux préférentiels et de frais de dossiers négociés.

Important : Demandez une simulation écrite auprès des organismes bancaires pour valider votre projet de construction de maison ossature bois.

Le prêteur est tenu de nous envoyer votre offre de prêt par courrier. Vous ne pourrez pas accepter l’offre de prêt avant l’expiration d’un délai de réflexion de 10 jours. Votre acceptation doit se faire par courrier qu’à partir du 11 ème jour.

Il faut déposer le financement de votre projet une fois le CCMI signé, le compromis du terrain signé, et après avoir obtenu le récépissé du permis de construire et les plans définitif de votre maison. Vous devez cependant effectuer vos démarches en amont afin de pré valider votre accord de prêt et pouvoir en justifier auprès des différents interlocuteurs (lotisseur, notaire, constructeur ….)

Un échelonnement est prévu avec le constructeur pour le déblocage des fonds, avec un échéancier correspondant aux différentes étapes de construction de votre maison individuelle.

Des intérêts intercalaires sont à prévoir : ce sont des intérêts liés aux différents déblocages de fonds pour un même prêt. Vous avez la possibilité de basculer ces intérêts dans le prêt principale afin de limiter l’endettement sur cette période.

Généralement, les déblocages successifs peuvent entraîner des intérêts intercalaires qui commencent, au plus tôt, lors de l'achat du terrain et se terminent lorsque le prêt est totalement débloqué.

Conseil : Se renseigner auprès de la banque ou de son courtier lors des premiers rendez-vous de la possibilité d'intégrer ou de reporter les intérêts intercalaires dans le plan de financement.

*Ces simulations sont communiquées à titre purement indicatif et ne possèdent aucun caractère contractuel. Elles sont établies conformément à la législation en vigueur au 01/01/2016. Ces simulations ne constituent en aucune façon un engagement de financement. Elles devront être approfondies par un professionnel du conseil en financement immobilier. AST GROUPE, SA au capital de 4.593.599,28 €, SIREN 392 549 820 RCS LYON, siège social 78 rue Elisée Reclus 69150 Décines-Charpieu