Etape 2 : Choisir la solution de financement pour sa maison bois.

Les différents types de prêts qui pourront vous être proposés pour la construction de votre maison.

Le prêt bancaire : taux fixe ou révisable ? Qu’est-ce que c'est ?

Le taux fixe est un taux fixé au début de votre contrat de prêt et qui ne changera pas jusqu’à la fin de votre remboursement. Vous êtes ainsi assuré que votre mensualité n’augmentera pas, jusqu’au remboursement total de votre prêt.

Le taux révisable est un taux qui peut augmenter ou baisser tout au long de votre contrat de prêt. Cette révision de taux pourra impacter la mensualité de votre prêt, et/ou sa durée …. Etant calculé sur un indice de référence en fonction de la nature des marchés financiers, la variation du taux se fera à la hausse comme à la baisse. Dans la majorité des prêts révisables proposés, ils sont « capé » ce qui signifie que le taux est plafonné à la hausse comme à la baisse ou au cape indiqué.

Bon à savoir : Il faut savoir que le taux du crédit est essentiellement calculé en fonction de la durée du prêt, des indices de référence du marché (EURIBOR, OAT, etc.).

Le prêt à taux zéro

Mise en place par l'Etat, le prêt à taux zéro permet aux primo-accédants de bénéficier d’un prêt immobilier sans frais de dossier et sans intérêts. Il a pour objectif de faciliter l'accès à la propriété aux jeunes ménages.

Sans condition de ressources, ce prêt est attribué pour l'achat d'un logement neuf comme la construction d'une maison ossature bois, pour les acquéreurs qui n'ont pas été propriétaires d'un bien durant les deux dernières années.

Pour plus d'informations sur le PTZ pour votre maison ossature bois, consultez notre actualité dédiée : Le Prêt à Taux Zéro (PTZ) prolongé jusqu'en 2021 !

Exemple de solutions de financement

Voici des exemples mettant en évidence l’utilisation de plusieurs prêts pour financer votre maison ossature bois. Ces simulations sont réalisées selon les critères de revenus, du nombre de personnes composant votre foyer ainsi que de la zone géographique (zone Pinel).

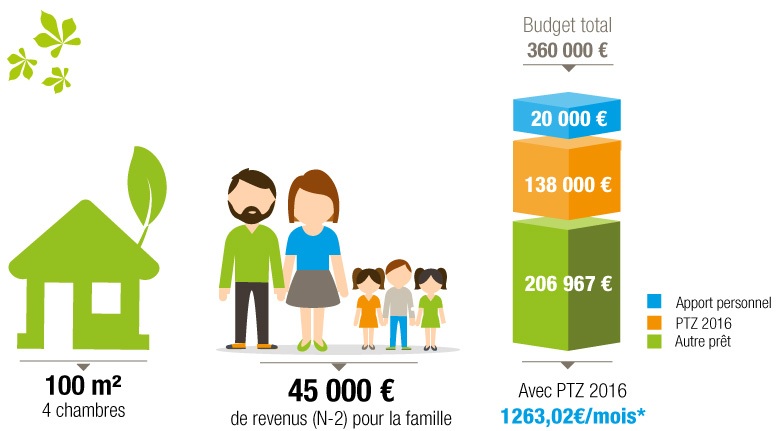

Construction d'une maison À Paris, Lyon, Marseille

ou Toulon (Zone A)*

Voici un plan de finacement réalisable en 2016 par une famille avec 3 enfants souhaitant s'installer en banlieue Parisienne, à Marseille ou encore à Lyon. Avec un revenu (RFR) deux an antérieur de 45 000 euros et un projet total s'élevant à 360 000 euros, la famille peut souscrire à un PTZ de 138 000 euros accompagné d'un prêt classique à hauteur de 206 967 euros. Les remboursements se feront par mensualité de 1263,02 par mois.

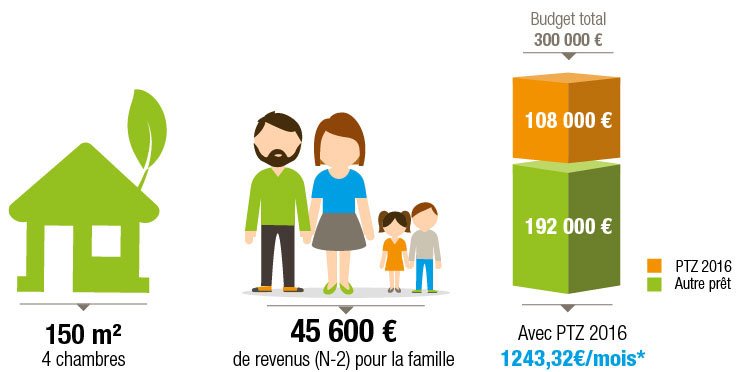

Construction d'une maison à Nantes, Dijon, Toulouse

ou Bastia (Zone B1)*

Dans ce cas une famille avec deux enfants voulant acheter une maison de 150m² en zone B1 (Nantes, Dijon,Agde, Bastia). Le revenu N-2 (deux ans auparavant) de la famille s’élève à 45 600€. Selon ces critères, la famille pourra bénéficier d’un prêt à taux zéro de 108 000€ soit environ un tiers du prix de la maison et devra souscrire un ou plusieurs autres prêts bancaires à hauteur de 192 000 euros. L’emprunt total de 300 000€ sera alors remboursé par tranches de 1243,32€ mensuel.

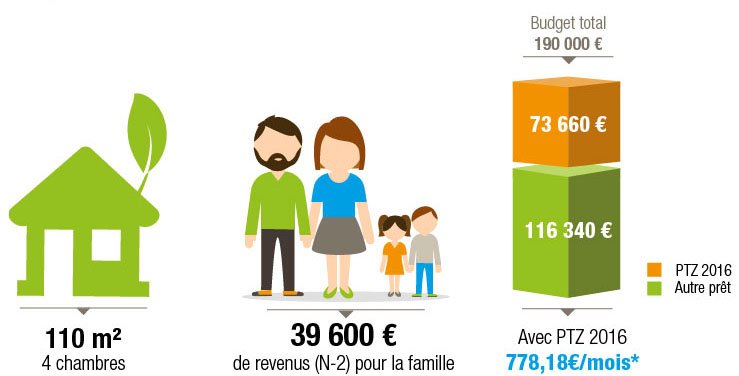

Construction d'une maison à Brive-la-Gaillarde, Lorient, Quimper

ou Charleville (en Zone B2)*

Autre exemple, cette fois pour un couple avec deux enfants souhaitant investir dans une maison de 110m² à Brive-la-Gaillarde, Lorient, Quimper ou Charleville en zone B2. Avec un revenu N-2 de 39 600€, la famille pourra souscrire à un PTZ de 73 660€ à compléter par des prêts classiques d’un montant de 116 340€. Le couple devra alors s’acquitter d’une mensualité de 778,18€ ce qui représente un endettement inférieur à 25%.

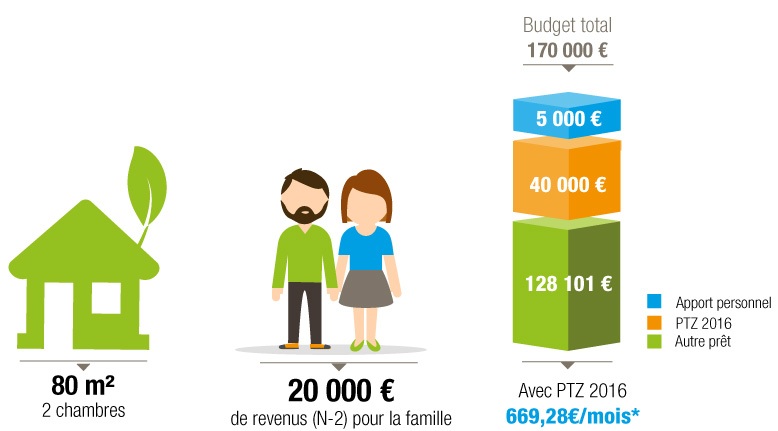

Construction d'une maison À Saumur, Tulle, Cognac

ou le Creusot (Zone C)*

Enfin, prenons l'exemple d'un couple voulant s'installer en zone C (Saumur, Tulle, le Creusot). Pour une maison de 80m² avec 2 chambres ils souscriront à un prêt à taux zéro pour un montant de 40 000 euros ainsi qu'a un autre prêt d'une valeur de 128 101 euros. Le couple payera une mensualité à hauteur de 669,28 euros par mois.

- A lire aussi : Quelles sont les aides pour construire une maison en 2018 ?

![]()

Fiches de paie des 3 derniers mois

![]()

Contrat de travail

![]()

Dernier avis d’imposition

![]()

Relevés de placements (exemple : assurance-vie)

![]()

3 derniers mois de relevés de compte